Sprzedaż nieruchomości przed upływem pięciu lat od jej nabycia lub wybudowania zazwyczaj wiąże się z koniecznością zapłaty 19% podatku dochodowego. Na szczęście istnieją legalne sposoby, aby tego uniknąć, a kluczem do sukcesu jest skorzystanie z ulgi mieszkaniowej. Ten artykuł przeprowadzi Cię krok po kroku przez wszystkie zasady, warunki i procedury, które musisz znać, aby prawidłowo rozliczyć się z urzędem skarbowym i zachować pełną kwotę ze sprzedaży dla siebie.

Jak uniknąć podatku od sprzedaży nieruchomości przed upływem 5 lat kluczowe zasady ulgi mieszkaniowej

- Sprzedaż nieruchomości przed upływem 5 lat od jej nabycia lub wybudowania, co do zasady, podlega 19% podatkowi PIT.

- Głównym sposobem na uniknięcie podatku jest skorzystanie z ulgi mieszkaniowej, uregulowanej w art. 21 ust. 1 pkt 131 ustawy o PIT.

- Warunkiem ulgi jest przeznaczenie całego przychodu ze sprzedaży na własne cele mieszkaniowe.

- Środki muszą zostać wydatkowane w ciągu 3 lat od końca roku podatkowego, w którym nastąpiła sprzedaż.

- Katalog wydatków kwalifikujących się do ulgi jest zamknięty i obejmuje m.in. zakup nowej nieruchomości, remont, a także spłatę kredytu hipotecznego.

- Należy złożyć deklarację PIT-39 do 30 kwietnia roku następującego po sprzedaży, a w przypadku niewydatkowania środków w terminie skorygować ją i dopłacić podatek z odsetkami.

Sprzedaż mieszkania przed upływem 5 lat? Sprawdź, jak legalnie uniknąć 19% podatku

Kluczowym terminem, o którym musisz pamiętać, sprzedając nieruchomość, jest okres 5 lat. Od kiedy się go liczy? Otóż nie od daty zakupu czy ukończenia budowy, ale od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. To bardzo ważna różnica, która może znacząco wydłużyć czas, po którym sprzedaż nie będzie już podlegać opodatkowaniu. Na przykład, jeśli kupiłeś mieszkanie w marcu 2021 roku, to 5-letni okres liczy się od 31 grudnia 2021 roku. Oznacza to, że dopiero od 1 stycznia 2027 roku możesz sprzedać tę nieruchomość bez obaw o podatek dochodowy. Przegapienie tego terminu i sprzedaż przed jego upływem, co do zasady, generuje obowiązek zapłaty podatku.

Obowiązek zapłaty podatku dochodowego od sprzedaży nieruchomości powstaje właśnie wtedy, gdy sprzedaż następuje przed upływem wspomnianego 5-letniego okresu. Podatek ten wynosi 19% od dochodu, który stanowi różnicę między przychodem ze sprzedaży a udokumentowanymi kosztami nabycia nieruchomości. Nie jest to więc podatek od całej kwoty, którą otrzymasz od kupującego, a jedynie od zarobku.

Kalkulacja podatku jest stosunkowo prosta. Załóżmy, że kupiłeś mieszkanie za 300 000 zł, a po kilku latach sprzedajesz je za 400 000 zł. Koszty nabycia, wliczając w to na przykład opłaty notarialne czy podatek od czynności cywilnoprawnych, wyniosły 10 000 zł. Twój dochód wyniesie więc 400 000 zł (przychód) - 300 000 zł (koszt zakupu) - 10 000 zł (inne koszty) = 90 000 zł. Podatek wyniesie 19% od tego dochodu, czyli 0.19 * 90 000 zł = 17 100 zł. Oczywiście, jeśli skorzystasz z ulgi mieszkaniowej, ten podatek możesz znacząco zmniejszyć, a nawet całkowicie wyeliminować.

Ulga mieszkaniowa: Twoja strategia na uniknięcie podatku

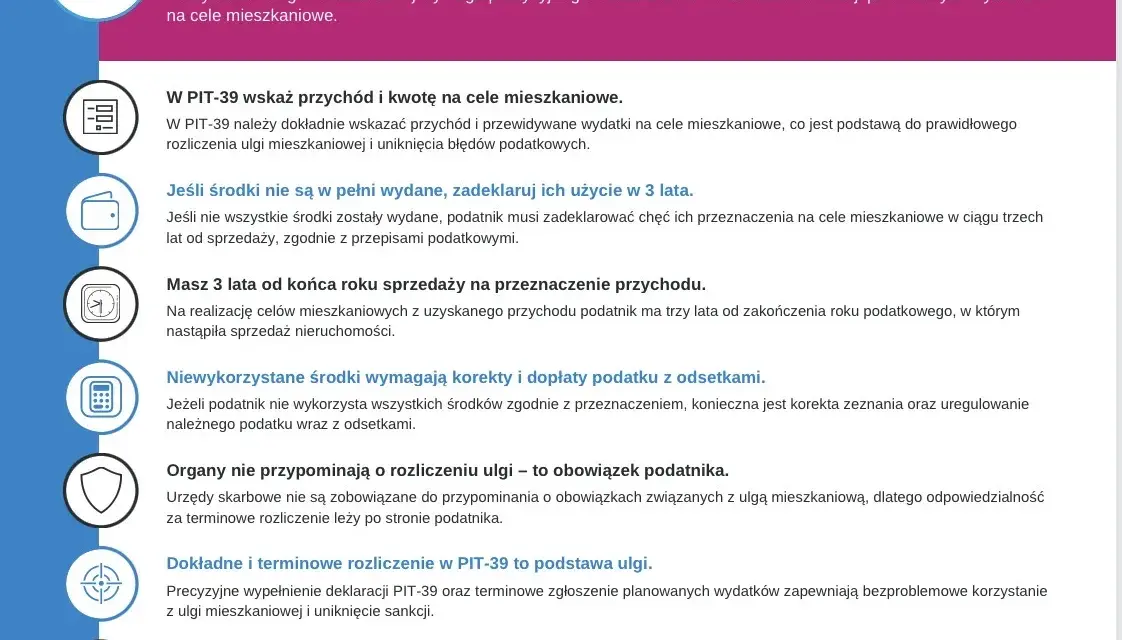

Ulga mieszkaniowa, uregulowana w artykule 21 ustęp 1 punkt 131 ustawy o podatku dochodowym od osób fizycznych (PIT), to mechanizm prawny, który pozwala na zwolnienie z opodatkowania dochodu ze sprzedaży nieruchomości, pod warunkiem że uzyskane środki przeznaczysz na własne cele mieszkaniowe. Jej głównym celem jest wspieranie obywateli w zaspokajaniu potrzeb mieszkaniowych i zachęcanie do inwestowania w nieruchomości. Z ulgi tej może skorzystać każda osoba fizyczna, która sprzedała nieruchomość przed upływem 5 lat i spełni określone warunki.Najważniejszym warunkiem skorzystania z ulgi jest przeznaczenie całego przychodu ze sprzedaży na własne cele mieszkaniowe. Co to oznacza w praktyce? Musisz wykazać, że środki uzyskane ze sprzedaży zostały wydatkowane na cele związane z zapewnieniem sobie lub swojej rodziny dachu nad głową. Kluczowy jest również termin masz na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. Czyli jeśli sprzedałeś mieszkanie w 2023 roku, masz czas na wydatkowanie środków do końca 2026 roku.

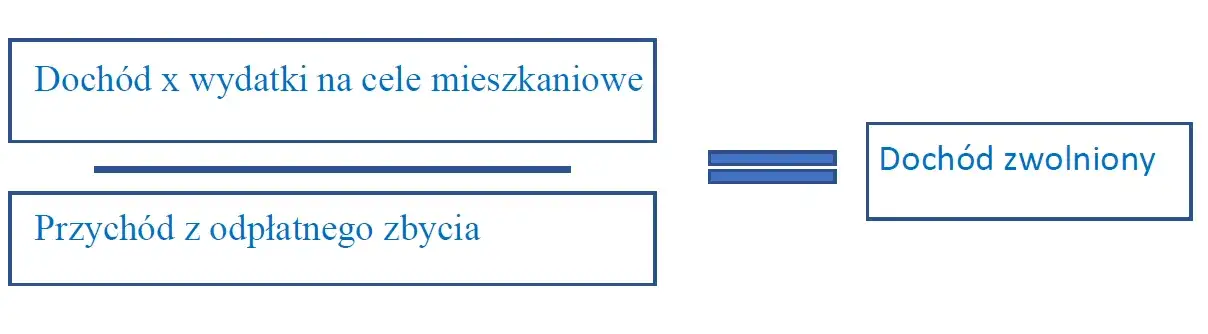

Co w sytuacji, gdy nie uda Ci się wydać wszystkich pieniędzy na cele mieszkaniowe w wyznaczonym terminie? Prawo przewiduje rozwiązanie. Jeśli wydasz tylko część przychodu na własne potrzeby mieszkaniowe, zwolnienie z podatku będzie przysługiwać proporcjonalnie. Oznacza to, że podatek zapłacisz tylko od tej części dochodu, która nie została wydatkowana zgodnie z przeznaczeniem. Na przykład, jeśli przychód ze sprzedaży wyniósł 500 000 zł, a Ty wydałeś na cele mieszkaniowe 300 000 zł, to podatek zapłacisz od tej części dochodu, która przypada na pozostałe 200 000 zł.

Katalog wydatków kwalifikujących się do ulgi mieszkaniowej

Aby skorzystać z ulgi mieszkaniowej, musisz wiedzieć, jakie konkretnie wydatki są uznawane przez przepisy za "własne cele mieszkaniowe". Prawo wymienia zamknięty katalog takich wydatków, co oznacza, że nie wszystko, co związane z nieruchomościami, kwalifikuje się do ulgi. Oto najważniejsze kategorie:

- Zakup nowej nieruchomości: Do ulgi kwalifikuje się zakup nowego budynku mieszkalnego lub lokalu mieszkalnego, nawet jeśli jest to zakup od dewelopera. Możesz również odliczyć nabycie gruntu przeznaczonego pod budowę domu mieszkalnego.

- Nabycie spółdzielczego własnościowego prawa do lokalu: Jeśli sprzedajesz inne prawo, a za uzyskane środki kupujesz spółdzielcze własnościowe prawo do lokalu, również możesz skorzystać z ulgi.

- Prace remontowe i wykończeniowe: Przepisy obejmują szeroki zakres prac remontowych i wykończeniowych, które mają na celu poprawę standardu lub funkcjonalności Twojej nieruchomości. Dozwolone są między innymi: wymiana okien, instalacji (elektrycznej, wodno-kanalizacyjnej, gazowej), podłóg, tynków, a także adaptacja pomieszczeń.

Ważną kategorią wydatków, które fiskus uznaje za cel mieszkaniowy, są również zakupy związane z wyposażeniem nieruchomości. Chodzi tu przede wszystkim o meble w zabudowie stałej oraz sprzęt AGD trwale z nimi związany. Oznacza to, że możesz odliczyć zakup i montaż kuchenki, piekarnika, lodówki, zmywarki czy pralki, jeśli stanowią one integralną część zabudowy kuchennej lub łazienkowej. Nie kwalifikują się natomiast luźno stojące meble czy sprzęty niebędące elementem zabudowy.

Szczególnym przypadkiem jest spłata kredytu hipotecznego. Jeśli zaciągnąłeś kredyt na zakup sprzedawanej nieruchomości lub na nową, którą nabywasz, możesz przeznaczyć uzyskane środki na jego spłatę, w tym również na zapłatę odsetek. Kluczowe jest, aby kredyt został zaciągnięty przed dniem uzyskania przychodu ze sprzedaży. Co ciekawe, przepisy i interpretacje organów skarbowych dopuszczają również zaliczenie do ulgi części kredytu konsolidacyjnego, o ile jego pierwotnym celem była spłata kredytu hipotecznego. Warto jednak dokładnie udokumentować, jaka część kredytu konsolidacyjnego dotyczy pierwotnego zobowiązania mieszkaniowego.

Procedura krok po kroku: Jak rozliczyć ulgę mieszkaniową

Jeśli skorzystałeś z ulgi mieszkaniowej, pamiętaj o formalnościach. Masz obowiązek złożenia specjalnej deklaracji podatkowej PIT-39. Należy ją złożyć do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości. W tej deklaracji wykazujesz nie tylko przychód ze sprzedaży i koszty jego uzyskania, ale również dochód, który zamierzasz zwolnić z podatku na podstawie ulgi mieszkaniowej. Dokładne wypełnienie PIT-39 jest kluczowe dla prawidłowego rozliczenia.

A co, jeśli w ciągu 3 lat od końca roku podatkowego, w którym sprzedałeś nieruchomość, nie uda Ci się wydać wszystkich zadeklarowanych na cele mieszkaniowe środków? W takiej sytuacji musisz działać. Należy złożyć korektę deklaracji PIT-39. W skorygowanym dokumencie wykażesz tylko tę część dochodu, która faktycznie została wydatkowana zgodnie z przeznaczeniem. Pozostałą kwotę dochodu należy opodatkować. Co więcej, będziesz musiał zapłacić podatek wraz z odsetkami za zwłokę. Odsetki te naliczane są od dnia następującego po terminie płatności podatku za rok, w którym nastąpiła sprzedaż nieruchomości.

Sytuacje szczególne: Dodatkowe informacje

Warto zwrócić uwagę na kilka specyficznych sytuacji, które mogą pojawić się przy rozliczaniu ulgi mieszkaniowej. Jeśli nieruchomość została nabyta w drodze spadku, 5-letni termin do sprzedaży bez podatku liczy się od daty nabycia lub wybudowania tej nieruchomości przez spadkodawcę, a nie od daty śmierci spadkodawcy. To istotna różnica, która może wpłynąć na moment, w którym sprzedaż stanie się wolna od podatku.

Często pojawia się pytanie, czy darowizna pieniędzy uzyskanych ze sprzedaży nieruchomości na rzecz dziecka kwalifikuje się do ulgi mieszkaniowej. Zgodnie z przepisami, środki muszą zostać przeznaczone na własne cele mieszkaniowe podatnika. Przekazanie pieniędzy w formie darowizny zazwyczaj nie spełnia tego warunku, ponieważ nie służy bezpośrednio zaspokojeniu potrzeb mieszkaniowych osoby sprzedającej. Należy jednak zawsze dokładnie analizować indywidualną sytuację i ewentualnie skonsultować się z doradcą podatkowym.

Najczęstsze błędy i jak ich uniknąć

Podczas rozliczania ulgi mieszkaniowej łatwo o pomyłkę, dlatego warto znać najczęstsze pułapki. Przede wszystkim, kluczowe jest gromadzenie i przechowywanie pełnej dokumentacji potwierdzającej poniesione wydatki na cele mieszkaniowe. Mowa tu o fakturach, rachunkach, umowach, dowodach zapłaty wszystko, co udowodni, że środki zostały wydatkowane zgodnie z prawem. Bez tych dokumentów urząd skarbowy może zakwestionować prawo do ulgi.

- Terminy: Pamiętaj o kluczowych datach: 5 lat od końca roku kalendarzowego nabycia nieruchomości do sprzedaży bez podatku, 3 lata na wydatkowanie środków od końca roku sprzedaży, oraz termin złożenia deklaracji PIT-39 do 30 kwietnia następnego roku. Przegapienie któregokolwiek z nich może skutkować obowiązkiem zapłaty podatku wraz z odsetkami.

Podsumowanie: Twój plan działania

- Sprawdź termin 5 lat: Upewnij się, od kiedy dokładnie liczony jest 5-letni okres dla Twojej nieruchomości (od końca roku kalendarzowego nabycia/wybudowania).

- Określ przychód i koszty: Zbierz dokumenty potwierdzające koszt nabycia nieruchomości i ustal przychód ze sprzedaży.

- Zaplanuj wydatki: Zastanów się, na co przeznaczysz uzyskane środki, upewniając się, że mieszczą się one w katalogu własnych celów mieszkaniowych.

- Dokumentuj wszystko: Gromadź wszelkie faktury, rachunki i umowy związane z wydatkami na cele mieszkaniowe.

- Złóż PIT-39: Pamiętaj o terminie złożenia deklaracji do 30 kwietnia roku następującego po sprzedaży.

- Monitoruj wydatki: Pilnuj, aby w ciągu 3 lat od końca roku sprzedaży wydać środki na cele mieszkaniowe.

- Korekta w razie potrzeby: Jeśli nie wydasz wszystkiego, przygotuj się na złożenie korekty PIT-39 i zapłatę podatku z odsetkami.

W przypadku bardziej skomplikowanych sytuacji, gdy kwoty są wysokie, a interpretacja przepisów budzi wątpliwości, zdecydowanie warto zasięgnąć porady doświadczonego doradcy podatkowego. Profesjonalne wsparcie zapewni Ci spokój ducha i pewność, że wszystkie formalności zostały dopełnione prawidłowo, a Ty uniknąłeś niepotrzebnych problemów z urzędem skarbowym.

Twoja droga do oszczędności: kluczowe wnioski i dalsze kroki

Sprzedaż nieruchomości przed upływem 5 lat od jej nabycia nie musi oznaczać automatycznej utraty części pieniędzy na podatek dochodowy. Jak pokazaliśmy w tym artykule, dzięki strategicznemu wykorzystaniu ulgi mieszkaniowej, możesz legalnie uniknąć 19% PIT, pod warunkiem spełnienia określonych warunków i prawidłowego rozliczenia się z urzędem skarbowym.

- Kluczem jest przeznaczenie całego przychodu ze sprzedaży na własne cele mieszkaniowe w ciągu 3 lat od końca roku podatkowego sprzedaży.

- Pamiętaj o szerokim katalogu wydatków kwalifikujących się do ulgi, od zakupu nowej nieruchomości po remonty i spłatę kredytu.

- Dokładne dokumentowanie wszystkich wydatków i terminowe złożenie deklaracji PIT-39 to podstawa sukcesu.

Z mojego doświadczenia wynika, że największym błędem jest zwlekanie z planowaniem wydatków na cele mieszkaniowe lub brak odpowiedniej dokumentacji. Wiele osób bagatelizuje te kwestie, a potem żałuje. Pamiętaj, że urząd skarbowy wymaga dowodów, a przepisy, choć czasem zawiłe, są jasne, jeśli podejdzie się do nich z należytą starannością.

A jakie są Twoje doświadczenia ze sprzedażą nieruchomości i korzystaniem z ulgi mieszkaniowej? Czy napotkałeś jakieś trudności, o których warto wspomnieć? Podziel się swoją opinią w komentarzach poniżej!