Artykuł szczegółowo wyjaśni, czym są „budynki pozostałe” w kontekście polskiego prawa podatkowego, zwłaszcza w odniesieniu do podatku od nieruchomości. Dowiesz się, jakie obiekty kwalifikują się do tej kategorii, jakie są podstawy prawne ich klasyfikacji oraz jakie konsekwencje finansowe wiążą się z ich posiadaniem, pomagając uniknąć błędów w rozliczeniach.

Budynki pozostałe to obiekty niemieszkalne i niezwiązane z działalnością gospodarczą klucz do prawidłowego rozliczenia podatku od nieruchomości.

- "Budynki pozostałe" to kategoria prawna z ustawy o podatkach i opłatach lokalnych, obejmująca obiekty, które nie są ani budynkami mieszkalnymi, ani związane z działalnością gospodarczą.

- Ich identyfikacja opiera się na definicji "budynku" z Prawa budowlanego (trwale związany z gruntem, wydzielony z przestrzeni, fundamenty, dach) oraz na Polskiej Klasyfikacji Obiektów Budowlanych (PKOB), zwłaszcza dziale 12 "Budynki niemieszkalne".

- Typowe przykłady to wolnostojące garaże, budynki gospodarcze niezwiązane z rolnictwem, domki letniskowe (jeśli nie są wynajmowane komercyjnie).

- Stawki podatku od nieruchomości dla "budynków pozostałych" są wyższe niż dla budynków mieszkalnych, ale niższe niż dla tych związanych z działalnością gospodarczą.

- Prawidłowa klasyfikacja w deklaracjach IN-1/DN-1 jest kluczowa, aby uniknąć niedopłat, nadpłat i ewentualnych korekt wraz z odsetkami.

Rozszyfrowanie terminu: co mówi ustawa o podatkach i opłatach lokalnych?

Termin "budynki pozostałe" jest kategorią stosowaną głównie na gruncie ustawy o podatkach i opłatach lokalnych. Zgodnie z Prawem budowlanym, budynkiem jest obiekt budowlany trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiadający fundamenty i dach. Kategoria "budynki pozostałe" obejmuje te budynki, które nie kwalifikują się jako mieszkalne ani jako związane z prowadzeniem działalności gospodarczej. Są to więc wszystkie inne budowle spełniające definicję budynku.Kiedy budynek nie jest ani mieszkalny, ani gospodarczy? Logika klasyfikacji

Kategoria "budynki pozostałe" działa na zasadzie wykluczenia. Aby zrozumieć, co się do niej zalicza, najpierw musimy wiedzieć, co jest budynkiem mieszkalnym, a co służy działalności gospodarczej. Budynek mieszkalny to taki, w którym ludzie stale zamieszkują. Z kolei budynek związany z działalnością gospodarczą to taki, w którym prowadzona jest jakakolwiek forma działalności zarobkowej od biura, przez sklep, po warsztat. Wszystko, co spełnia definicję budynku, a nie pasuje do tych dwóch kategorii, trafia do szufladki "budynki pozostałe".

Prawo Budowlane a "budynki pozostałe" jakie warunki musi spełniać obiekt?

Aby jakikolwiek obiekt mógł być w ogóle rozpatrywany jako budynek, musi spełniać podstawowe kryteria określone w Prawie budowlanym. Są to:

- Trwałe związanie z gruntem: Obiekt musi być posadowiony na fundamencie, a nie być konstrukcją tymczasową czy przenośną.

- Wydzielenie z przestrzeni za pomocą przegród budowlanych: Musi posiadać ściany i strop.

- Posiadanie fundamentów i dachu: To fundamentalne elementy konstrukcyjne każdego budynku.

Jeśli obiekt spełnia te warunki, dopiero wtedy możemy zastanawiać się nad jego dalszą klasyfikacją podatkową czy jest mieszkalny, związany z działalnością gospodarczą, czy właśnie "pozostały".

Jak odróżnić budynek pozostały? Praktyczne przykłady, które rozwieją Twoje wątpliwości

Garaż wolnostojący klasyczny przykład budynku pozostałego

Garaż wolnostojący, czyli taki, który nie jest częścią bryły budynku mieszkalnego ani nie służy bezpośrednio działalności gospodarczej (np. jako część warsztatu), jest podręcznikowym przykładem "budynku pozostałego". Nawet jeśli służy do przechowywania samochodu osobowego, jego funkcja nie kwalifikuje go jako mieszkalną ani typowo gospodarczą w rozumieniu podatkowym. Dlatego też podlega wyższej stawce podatku od nieruchomości niż budynek mieszkalny, ale niższej niż budynek wykorzystywany np. na magazyn czy warsztat.

Budynek gospodarczy, komórka, altana kiedy płacimy wyższy podatek?

Budynki gospodarcze, takie jak szopy, drewutnie, komórki narzędziowe czy nawet altany, jeśli mają cechy budynku (fundamenty, dach, ściany), również mogą zostać zaklasyfikowane jako "budynki pozostałe". Kluczowe jest tutaj kryterium braku związku z działalnością gospodarczą lub rolniczą. Jeśli więc budynek gospodarczy służy jedynie do przechowywania prywatnych narzędzi ogrodniczych lub sezonowych sprzętów, zapłacimy od niego podatek według stawki dla budynków pozostałych. Sytuacja zmienia się, gdy taki budynek jest wykorzystywany np. jako skład materiałów w firmie wtedy staje się budynkiem związanym z działalnością gospodarczą.- Komórka na narzędzia ogrodnicze.

- Wiata na drewno opałowe.

- Altana rekreacyjna (niekomercyjna).

- Domek narzędziowy w ogrodzie.

Domki letniskowe i rekreacyjne jak są traktowane przez urząd skarbowy?

Domki letniskowe czy inne budynki rekreacji indywidualnej, które nie są wykorzystywane do stałego zamieszkania, zazwyczaj klasyfikuje się jako "budynki pozostałe". Stanowią one osobną kategorię w PKOB i na gruncie podatku od nieruchomości podlegają odpowiedniej stawce. Wyjątkiem od tej reguły jest sytuacja, gdy taki domek jest wynajmowany turystom w ramach działalności gospodarczej. Wówczas przestaje być "budynkiem pozostałym", a staje się budynkiem związanym z działalnością gospodarczą i podlega najwyższym stawkom podatku od nieruchomości.

A co z budynkiem w trakcie budowy lub pustostanem?

Budynek w trakcie budowy, do momentu uzyskania pozwolenia na użytkowanie i formalnego zgłoszenia jako budynek mieszkalny lub związany z działalnością gospodarczą, może być traktowany jako "budynek pozostały". Organy podatkowe często stosują tu zasadę domniemania, dopóki obiekt nie uzyska docelowego przeznaczenia. Podobnie wygląda sytuacja z pustostanami budynkami, które kiedyś były mieszkalne lub gospodarcze, ale z różnych powodów (np. zniszczenie, brak odbiorców) utraciły swoje pierwotne przeznaczenie. Jeśli nie są już wykorzystywane ani do zamieszkania, ani do prowadzenia działalności, mogą zostać przeklasyfikowane na "budynki pozostałe", co wiąże się ze zmianą stawki podatku.

PKOB, czyli Polska Klasyfikacja Obiektów Budowlanych dlaczego jest tak ważna?

Jaką rolę odgrywa PKOB w ustalaniu rodzaju budynku?

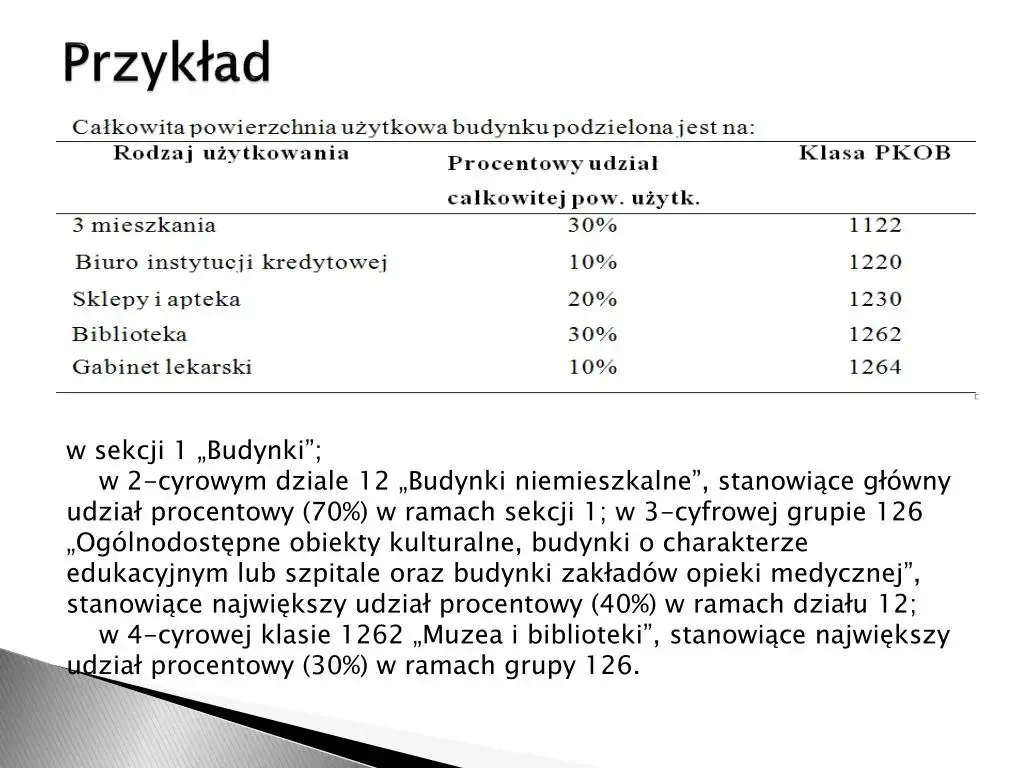

Polska Klasyfikacja Obiektów Budowlanych (PKOB) jest fundamentalnym narzędziem, które organy podatkowe wykorzystują do ustalenia właściwego rodzaju budynku. Jest to usystematyzowany podział wszystkich obiektów budowlanych, który pozwala na jednoznaczne przypisanie konkretnego obiektu do określonej kategorii. Dzięki PKOB możliwe jest rozróżnienie między budynkami mieszkalnymi, niemieszkalnymi, przemysłowymi, a także tymi o innym przeznaczeniu. W kontekście podatku od nieruchomości, PKOB stanowi podstawę do prawidłowego naliczenia należności, ponieważ każda kategoria budynków objęta jest innymi stawkami podatkowymi.

Gdzie szukać klasyfikacji swojego budynku? Przewodnik krok po kroku

Oto jak możesz spróbować ustalić klasyfikację swojego budynku:

- Sprawdź dokumentację techniczną: Najdokładniejsze informacje o klasyfikacji budynku powinny znajdować się w jego dokumentacji technicznej, np. w pozwoleniu na budowę lub zgłoszeniu zakończenia budowy.

- Zapoznaj się z wypisem z rejestru gruntów i budynków: Wypis z rejestru zawiera informacje o sposobie użytkowania działki i znajdujących się na niej obiektów budowlanych, w tym ich klasyfikację.

- Skonsultuj się z Polską Klasyfikacją Obiektów Budowlanych (PKOB): Odwiedź oficjalne źródła (np. strony GUS) i znajdź odpowiedni dział i symbol dla swojego typu budynku. Dział 12 PKOB jest szczególnie ważny dla "budynków pozostałych".

- Skontaktuj się z urzędem gminy/miasta: W razie wątpliwości, pracownicy wydziału podatków w Twoim urzędzie powinni być w stanie udzielić Ci informacji lub wskazać, jak uzyskać potrzebne dane.

- Rozważ opinię rzeczoznawcy: W skomplikowanych przypadkach lub przy sporach z urzędem, warto zasięgnąć opinii uprawnionego rzeczoznawcy majątkowego.

Dział 12 PKOB poznaj oficjalną kategorię dla budynków niemieszkalnych

Dział 12 Polskiej Klasyfikacji Obiektów Budowlanych obejmuje "Budynki niemieszkalne". Jest to kluczowy dział dla zrozumienia, co kryje się pod pojęciem "budynków pozostałych" w praktyce podatkowej. Obiekty z tej grupy, które nie są związane z działalnością gospodarczą, trafiają do wspomnianej kategorii. Oto kilka przykładów:

- Garaże wolnostojące, które nie są częścią budynku mieszkalnego ani nie służą działalności gospodarczej.

- Budynki gospodarcze, takie jak komórki, szopy, wiaty, jeśli nie są wykorzystywane do celów rolniczych lub gospodarczych.

- Budynki rekreacji indywidualnej, czyli popularne domki letniskowe.

- Budynki magazynowe, składy i chłodnie, które nie są bezpośrednio związane z prowadzoną działalnością gospodarczą (np. prywatne składy).

- Inne budynki niemieszkalne, które nie znalazły zastosowania w innych działach PKOB, a nie są związane z działalnością gospodarczą.

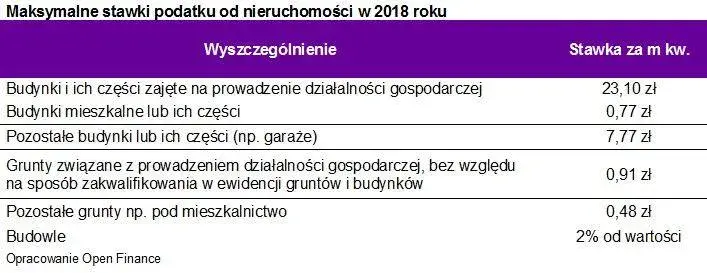

Podatek od nieruchomości w 2025 roku: Ile zapłacisz za budynek pozostały?

Porównanie stawek: budynek mieszkalny vs. pozostały vs. związany z działalnością gospodarczą

Stawki podatku od nieruchomości są zróżnicowane w zależności od przeznaczenia budynku. Różnice te mogą mieć znaczący wpływ na obciążenia finansowe właścicieli. Oto porównanie maksymalnych stawek na 2025 rok:

| Typ budynku | Maksymalna stawka za 1 m² (2025) |

|---|---|

| Budynek mieszkalny | 1,15 zł |

| Budynek pozostały | 11,17 zł |

| Budynek związany z działalnością gospodarczą | 33,10 zł |

Jak widać, stawka dla budynków pozostałych jest znacznie wyższa niż dla budynków mieszkalnych, ale wciąż stanowi ułamek stawki dla budynków związanych z działalnością gospodarczą. To pokazuje, jak ważne jest prawidłowe zaklasyfikowanie nieruchomości.

Jak obliczyć podatek dla swojego garażu lub budynku gospodarczego?

Obliczenie podatku od nieruchomości dla "budynku pozostałego", takiego jak garaż czy budynek gospodarczy, jest stosunkowo proste. Wystarczy pomnożyć powierzchnię użytkową tego budynku (w metrach kwadratowych) przez obowiązującą w danej gminie stawkę podatku dla tej kategorii budynków. Na przykład, jeśli Twój wolnostojący garaż ma 20 m² powierzchni użytkowej, a stawka w Twojej gminie wynosi 10 zł/m², podatek wyniesie 200 zł rocznie. Pamiętaj, że ostateczna stawka jest ustalana przez radę gminy, ale nie może przekroczyć maksymalnych stawek określonych w ustawie.

Maksymalne stawki podatkowe czego spodziewać się w swojej gminie?

Ustawodawca określa maksymalne stawki podatku od nieruchomości, które mogą obowiązywać w danym roku. Jednak to rady gmin mają prawo do ustalenia ostatecznych stawek w granicach tych maksimów. Oznacza to, że stawka za budynek pozostały w jednej gminie może być niższa niż maksymalna dopuszczalna, podczas gdy w innej gminie może być zbliżona do tej górnej granicy. Dlatego zawsze warto sprawdzić uchwałę rady gminy dotyczącą stawek podatku od nieruchomości obowiązujących na jej terenie, aby dokładnie wiedzieć, ile zapłacimy.

Najczęstsze błędy przy klasyfikacji budynków i jak ich uniknąć

Błędne dane w deklaracji IN-1/DN-1 jakie mogą być konsekwencje?

Błędne wypełnienie informacji IN-1 (dla osób fizycznych) lub deklaracji DN-1 (dla osób prawnych) w zakresie klasyfikacji budynków może prowadzić do poważnych konsekwencji. Jeśli zaniżysz podatek, urząd skarbowy może wszcząć postępowanie, naliczyć zaległy podatek wraz z odsetkami, a nawet nałożyć kary. Z kolei zawyżenie podatku oznacza, że przez lata płacisz więcej, niż powinieneś, a odzyskanie nadpłaty może być czasochłonne i wymagać złożenia korekty deklaracji. Prawidłowa klasyfikacja jest zatem kluczowa dla uniknięcia niepotrzebnych problemów finansowych i administracyjnych.

Czy można zmienić klasyfikację budynku? Procedura i wymagane dokumenty

Tak, klasyfikację budynku można zmienić, jeśli jego faktyczne przeznaczenie uległo zmianie lub jeśli pierwotna klasyfikacja była błędna. Procedura zazwyczaj polega na złożeniu w urzędzie gminy lub miasta pisma o zmianę klasyfikacji budynku, wraz z uzasadnieniem. Może być konieczne dołączenie dokumentów potwierdzających nowe przeznaczenie, takich jak umowa najmu, pozwolenie na użytkowanie, czy nawet opinia biegłego rzeczoznawcy majątkowego, który na podstawie przepisów prawa budowlanego i PKOB oceni charakter obiektu. Urząd gminy rozpatrzy wniosek i wyda decyzję administracyjną.

Co zrobić, gdy nie zgadzasz się z decyzją urzędu? Możliwości odwołania

Jeśli urząd gminy lub miasta wyda decyzję w sprawie klasyfikacji budynku, z którą się nie zgadzasz, masz prawo się od niej odwołać. Pierwszym krokiem jest zazwyczaj złożenie odwołania do samorządowego kolegium odwoławczego (SKO) w terminie 14 dni od daty doręczenia decyzji. W odwołaniu należy szczegółowo przedstawić swoje argumenty, wskazując, dlaczego uważasz decyzję urzędu za błędną. W bardziej skomplikowanych sprawach lub gdy decyzja SKO nadal jest niezadowalająca, możliwe jest skierowanie sprawy na drogę postępowania sądowo-administracyjnego.

Budynki pozostałe w praktyce podsumowanie kluczowych informacji dla każdego właściciela

Lista kontrolna: Sprawdź, czy prawidłowo klasyfikujesz swoje nieruchomości

Zanim złożysz deklarację podatkową lub gdy masz wątpliwości, przejdź przez tę krótką listę kontrolną:

- Czy mój budynek jest trwale związany z gruntem, ma fundamenty i dach? (Podstawa definicji budynku)

- Czy budynek służy wyłącznie do zamieszkiwania przez ludzi? (Jeśli tak, to budynek mieszkalny)

- Czy w budynku prowadzona jest działalność gospodarcza (zarobkowa)? (Jeśli tak, to budynek związany z działalnością gospodarczą)

- Jeśli odpowiedź na powyższe pytania brzmi "nie", czy budynek pasuje do kategorii z działu 12 PKOB jako budynek niemieszkalny (np. garaż wolnostojący, budynek gospodarczy niezwiązany z firmą, domek letniskowy)?

- Czy budynek jest w trakcie budowy lub jest pustostanem, który utracił pierwotne przeznaczenie?

- Czy posiadam dokumenty potwierdzające przeznaczenie budynku (np. wypis z rejestru gruntów, pozwolenie na budowę)?

Jeśli po przejściu przez te punkty nadal masz wątpliwości, warto rozważyć konsultację.

Kiedy warto skonsultować się z rzeczoznawcą lub doradcą podatkowym?

Chociaż wiele kwestii związanych z klasyfikacją budynków można rozwiązać samodzielnie, istnieją sytuacje, w których profesjonalne wsparcie jest nieocenione. Warto skonsultować się z rzeczoznawcą majątkowym lub doradcą podatkowym, jeśli: masz do czynienia ze skomplikowanym obiektem budowlanym, którego przeznaczenie jest niejednoznaczne; planujesz zmianę sposobu użytkowania budynku; toczy się spór z urzędem skarbowym lub gminy dotyczący klasyfikacji; chcesz mieć absolutną pewność co do prawidłowości swojej deklaracji podatkowej; posiadasz kilka nieruchomości o różnym przeznaczeniu i chcesz zoptymalizować swoje zobowiązania podatkowe. Profesjonalista pomoże Ci uniknąć błędów i potencjalnych kosztów.

Przeczytaj również: Termomodernizacja domu: Oszczędzaj i zyskaj komfort. Jak zacząć?

Twoja ścieżka w świecie podatków od nieruchomości: kluczowe wnioski i co dalej

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące tego, czym są "budynki pozostałe" i jak wpływają na podatek od nieruchomości. Teraz, gdy znasz już podstawy prawne, przykłady i potencjalne pułapki, jesteś znacznie lepiej przygotowany do prawidłowego rozliczenia swoich nieruchomości.

- Kluczem do uniknięcia problemów jest zrozumienie definicji budynku, jego przeznaczenia oraz odniesienie się do Polskiej Klasyfikacji Obiektów Budowlanych (PKOB).

- Garaże wolnostojące, budynki gospodarcze nieużywane w działalności gospodarczej czy domki letniskowe to najczęstsze przykłady "budynków pozostałych", które podlegają specyficznym stawkom podatku.

- Prawidłowe wypełnienie deklaracji IN-1/DN-1 jest niezwykle ważne błędy mogą skutkować koniecznością zapłaty odsetek lub korekt.

Z mojego doświadczenia wynika, że wiele osób unika tematu podatków od nieruchomości z obawy przed zawiłościami. Jednak prawidłowa klasyfikacja, nawet tak pozornie prostego obiektu jak garaż, może przynieść wymierne oszczędności. Zawsze warto poświęcić chwilę na sprawdzenie dokumentów i upewnienie się, że wszystko jest zgodne z prawem. Pamiętaj, że organy podatkowe często opierają się na PKOB, więc znajomość tej klasyfikacji jest Twoim sprzymierzeńcem.

A jakie są Twoje doświadczenia z klasyfikacją budynków na potrzeby podatku od nieruchomości? Czy miałeś kiedyś wątpliwości, które udało Ci się szybko rozwiać? Podziel się swoją opinią w komentarzu!