Zalanie mieszkania przez sąsiada to stresująca sytuacja, która wymaga szybkiego i zdecydowanego działania. Zrozumienie, jakie kroki podjąć natychmiast po zauważeniu wycieku, może znacząco zminimalizować straty materialne i ułatwić późniejsze dochodzenie odszkodowania. Ten artykuł przeprowadzi Cię przez kluczowe etapy postępowania, od zabezpieczenia miejsca zdarzenia po formalności związane z ubezpieczeniem.

Zalane mieszkanie przez sąsiada co robić? Sprawdź kluczowe kroki, by zminimalizować straty.

- Natychmiast odetnij dopływ wody i prądu w zalanym obszarze, a następnie poinformuj sąsiada lub administrację.

- Dokumentuj wszystkie szkody szczegółowo (zdjęcia, filmy) przed rozpoczęciem sprzątania.

- Spisz protokół zalania z sąsiadem lub administratorem, zawierający opis szkód i dane sprawcy.

- Zgłoś szkodę zarówno ze swojej polisy mieszkaniowej, jak i z polisy OC w życiu prywatnym sąsiada.

- Jeśli sąsiad nie ma ubezpieczenia, dochodź roszczeń bezpośrednio od niego, początkowo polubownie.

- W przypadku awarii części wspólnych, odpowiedzialność ponosi zarządca nieruchomości (spółdzielnia/wspólnota).

Co zrobić, gdy sąsiad zalewa mieszkanie? Plan działania minuta po minucie

Pierwsze chwile po zauważeniu zalania są kluczowe. Twoim priorytetem jest bezpieczeństwo i ograniczenie dalszych zniszczeń. Jeśli widzisz wodę sączącą się z sufitu lub ścian, działaj natychmiast. Pamiętaj, że woda i prąd to śmiertelne połączenie, dlatego bezpieczeństwo jest absolutnym priorytetem.

Krok 1: Bezpieczeństwo przede wszystkim jak uniknąć porażenia prądem?

Natychmiast po zauważeniu zalania, jeśli woda znajduje się w pobliżu instalacji elektrycznej, odetnij dopływ prądu do zalanego obszaru lub całego mieszkania. Zrób to, wyłączając odpowiedni bezpiecznik w skrzynce rozdzielczej. Unikaj dotykania mokrych włączników, gniazdek czy urządzeń elektrycznych. Twoje bezpieczeństwo jest najważniejsze.

Krok 2: Ustal źródło wycieku i natychmiast poinformuj sąsiada

Spróbuj zlokalizować, skąd dokładnie cieknie woda. Czy to z sufitu, ściany, czy może z konkretnego miejsca w mieszkaniu sąsiada? Kiedy już zidentyfikujesz potencjalne źródło, niezwłocznie udaj się do sąsiada, od którego dochodzi wyciek. Poinformuj go o sytuacji i poproś o podjęcie działań.

Co zrobić, gdy sąsiad nie otwiera drzwi lub nie ma go w domu?

Jeśli sąsiad nie reaguje na Twoje pukanie lub po prostu nie ma go w domu, nie zwlekaj. Skontaktuj się z administracją budynku, spółdzielnią mieszkaniową lub administratorem nieruchomości. Oni mają obowiązek pomóc w takich sytuacjach, a często dysponują kluczami awaryjnymi lub wiedzą, jak skontaktować się z lokatorem. W skrajnych przypadkach, gdy zagrożenie jest poważne, można wezwać straż pożarną.

Krok 3: Ogranicz straty podstawowe naczynia i zabezpiecz cenne przedmioty

Podczas gdy czekasz na reakcję sąsiada lub pomoc administracji, postaraj się ograniczyć szkody w swoim mieszkaniu:

- Podstaw wiadra, miski lub inne naczynia pod cieknące miejsca, aby zebrać wodę.

- Przenieś cenne przedmioty, elektronikę i meble z zalanego obszaru w bezpieczne miejsce.

- Jeśli to możliwe, zabezpiecz podłogę folią lub ręcznikami, aby ograniczyć nasiąkanie.

Jak prawidłowo udokumentować szkodę, by uzyskać odszkodowanie?

Dokładna dokumentacja jest absolutnie kluczowa, jeśli chcesz skutecznie ubiegać się o odszkodowanie. Bez niej ubezpieczyciel może odmówić wypłaty lub zaniżyć należną kwotę. Pamiętaj: nie sprzątaj i nie usuwaj niczego z miejsca zdarzenia przed zrobieniem zdjęć i filmów!

Dlaczego zdjęcia i filmy są ważniejsze niż myślisz?

Zdjęcia i filmy stanowią bezstronny dowód rozmiaru i charakteru szkód. Powinieneś udokumentować:

- Zalane pomieszczenia z różnych perspektyw.

- Widoczne uszkodzenia ścian, sufitów, podłóg.

- Uszkodzone meble, sprzęty AGD i RTV, przedmioty osobiste.

- Miejsce, z którego wydobywa się woda (jeśli jest to widoczne).

Te materiały są nieocenione dla ubezpieczyciela i ewentualnego rzeczoznawcy.

Spisz protokół zalania co musi zawierać, by być skutecznym dowodem?

Po zabezpieczeniu dowodów wizualnych, niezbędne jest spisanie protokołu zalania. Jest to formalny dokument potwierdzający zdarzenie. Powinien on zawierać:

- Datę i dokładną godzinę wystąpienia zalania.

- Dane osobowe poszkodowanego i sprawcy (imię, nazwisko, adres, numer telefonu).

- Dokładny opis przyczyn zalania (jeśli są znane).

- Szczegółowy opis powstałych szkód w mieszkaniu poszkodowanego.

- Dane polisy ubezpieczeniowej sprawcy (jeśli są dostępne).

- Podpisy obu stron.

Jeśli sąsiad odmawia współpracy i nie chce podpisać protokołu, możesz wezwać na miejsce administratora budynku lub nawet straż miejską/policję, którzy sporządzą własną notatkę urzędową. Taki dokument również będzie ważnym dowodem.

Kiedy warto wezwać na pomoc administratora lub inne służby?

Wezwanie administratora jest wskazane, gdy nie możesz skontaktować się z sąsiadem lub gdy istnieje podejrzenie, że zalanie wynika z awarii części wspólnych budynku. W sytuacjach kryzysowych, gdy istnieje zagrożenie dla życia lub zdrowia (np. ryzyko pożaru od zwarcia spowodowanego wodą), nie wahaj się wezwać straży pożarnej. Policję można wezwać, gdy sytuacja eskaluje lub gdy sąsiad jest agresywny.

Rozmowa z sąsiadem o odpowiedzialności: Polubownie czy oficjalnie?

Podstawą prawną odpowiedzialności za wyrządzone szkody jest artykuł 415 Kodeksu Cywilnego, który stanowi: "Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia.". Oznacza to, że jeśli udowodnisz winę sąsiada, ponosi on odpowiedzialność za wszystkie straty.

Ustalenie winy kiedy odpowiada sąsiad, a kiedy spółdzielnia?

Kluczowe jest ustalenie, kto jest winowajcą. Jeśli zalanie nastąpiło z powodu awarii instalacji w mieszkaniu sąsiada (np. pęknięta pralka, cieknący kran, źle zamontowana kabina prysznicowa), to on ponosi pełną odpowiedzialność. Natomiast jeśli przyczyną wycieku była awaria części wspólnych nieruchomości, na przykład pęknięcie pionu wodno-kanalizacyjnego w ścianie lub wadliwa instalacja na klatce schodowej, odpowiedzialność spoczywa na zarządcy nieruchomości spółdzielni lub wspólnocie mieszkaniowej. W takim przypadku to ich polisa OC powinna pokryć szkody.

OC w życiu prywatnym sąsiada Twój główny sojusznik w walce o odszkodowanie

Najłatwiejszym i najszybszym sposobem na uzyskanie odszkodowania jest skorzystanie z polisy OC w życiu prywatnym sąsiada. Warto zapytać go o posiadanie takiego ubezpieczenia i dane jego towarzystwa ubezpieczeniowego. Polisa ta jest stworzona właśnie do pokrywania tego typu szkód.

Co zrobić, jeśli sąsiad uparcie twierdzi, że to nie jego wina?

Jeśli sąsiad nie przyznaje się do winy lub odmawia współpracy, a Ty jesteś pewien jego odpowiedzialności, musisz działać dalej. W pierwszej kolejności spróbuj uzyskać protokół zalania z pomocą administratora lub służb. Następnie, jeśli to konieczne, możesz skierować sprawę na drogę sądową, przedstawiając zebrane dowody.

Zgłoszenie szkody do ubezpieczyciela: Praktyczny przewodnik

Po spisaniu protokołu i zebraniu dokumentacji, czas na zgłoszenie szkody. Masz dwie główne ścieżki postępowania: zgłoszenie do ubezpieczyciela sąsiada lub do swojego ubezpieczyciela.

Zgłaszać szkodę z własnej polisy czy z polisy sąsiada? Poznaj różnice

Zgłoszenie szkody z własnej polisy mieszkaniowej może być szybsze, ponieważ ubezpieczyciel zajmie się tym od razu. Po wypłaceniu Ci odszkodowania, Twój ubezpieczyciel będzie miał prawo dochodzić zwrotu poniesionych kosztów od ubezpieczyciela sprawcy lub bezpośrednio od sąsiada jest to tzw. mechanizm regresu ubezpieczeniowego. Jeśli zgłosisz szkodę z polisy sąsiada, proces może potrwać dłużej, ponieważ wymaga to koordynacji między dwoma ubezpieczycielami.

Jakich dokumentów będzie wymagał od Ciebie ubezpieczyciel?

Przygotuj się na przedstawienie następujących dokumentów:

- Wypełniony formularz zgłoszenia szkody.

- Protokół zalania spisany z sąsiadem lub administratorem.

- Zdjęcia i filmy dokumentujące szkody.

- Rachunki, faktury lub inne dowody zakupu zniszczonych przedmiotów (jeśli posiadasz).

- Oświadczenie sąsiada o przyznaniu się do winy (jeśli udało się je uzyskać).

Wizyta rzeczoznawcy jak się przygotować, by wycena była sprawiedliwa?

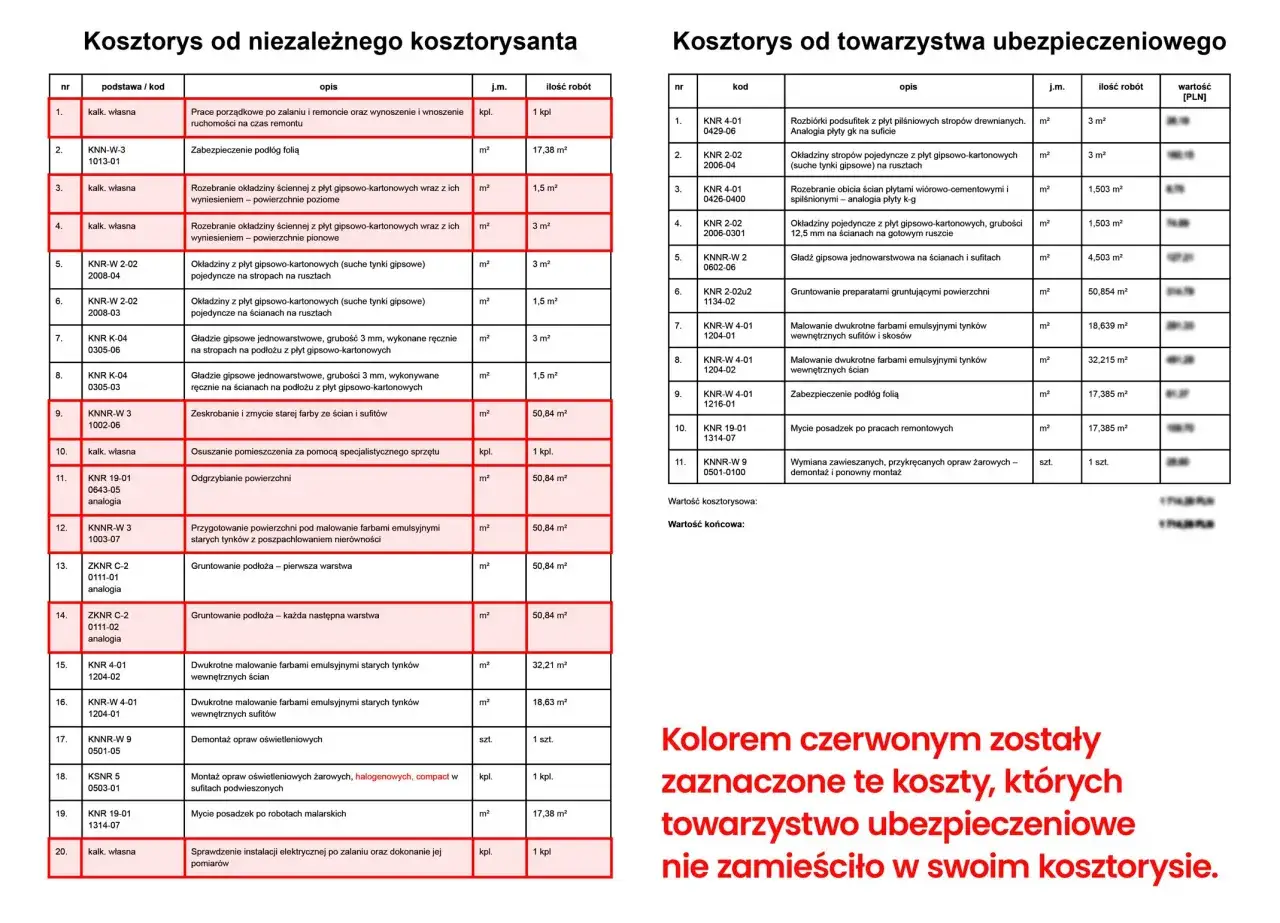

Kiedy ubezpieczyciel wyśle rzeczoznawcę, bądź przygotowany. Przedstaw mu wszystkie zebrane dowody. Jeśli posiadasz rachunki, faktury lub paragony za zniszczone przedmioty, koniecznie je pokaż. Pozwoli to na dokładniejsze oszacowanie wartości utraconego mienia i zwiększy szansę na otrzymanie sprawiedliwego odszkodowania.

Czy mogę rozpocząć osuszanie i remont przed otrzymaniem odszkodowania?

Tak, ale z ostrożnością. Po dokładnym udokumentowaniu wszystkich zniszczeń, możesz rozpocząć prace osuszające i remontowe, aby zapobiec dalszym szkodom (np. rozwojowi pleśni). Pamiętaj jednak, aby zachować wszelkie faktury i rachunki za te prace, ponieważ mogą one stanowić część odszkodowania. Najlepiej jednak skonsultować się z ubezpieczycielem przed podjęciem większych prac.

Najczęstsze problemy przy zalaniu i skuteczne rozwiązania

Zalanie to nie tylko szkody widoczne na pierwszy rzut oka. Często pojawiają się problemy ukryte, takie jak wilgoć w ścianach czy rozwój pleśni, które mogą mieć negatywny wpływ na zdrowie i stan techniczny budynku. Dlatego tak ważne jest szybkie działanie i profesjonalne osuszanie.

Sąsiad nie ma ubezpieczenia co dalej? Scenariusze dochodzenia roszczeń

Jeśli sąsiad nie posiada polisy OC w życiu prywatnym, proces dochodzenia odszkodowania będzie bardziej skomplikowany. W pierwszej kolejności należy wysłać do niego formalne wezwanie do zapłaty, określające kwotę odszkodowania i termin płatności. Jeśli sąsiad nadal odmawia zapłaty, pozostaje droga sądowa. Warto wtedy skonsultować się z prawnikiem, który pomoże w przygotowaniu pozwu i reprezentowaniu Twoich interesów.

Odszkodowanie jest za niskie jak skutecznie odwołać się od decyzji ubezpieczyciela?

Jeśli uważasz, że proponowane odszkodowanie jest zaniżone, masz prawo do odwołania. Złóż pisemne odwołanie do ubezpieczyciela, przedstawiając swoje argumenty i dowody (np. dodatkowe wyceny, zdjęcia, rachunki). Jeśli ubezpieczyciel nadal nie zmieni swojej decyzji, możesz skorzystać z pomocy Rzecznika Finansowego lub skierować sprawę do sądu.

Zalanie z winy części wspólnych jak pociągnąć do odpowiedzialności wspólnotę lub spółdzielnię?

W przypadku zalania z powodu awarii części wspólnych nieruchomości, odpowiedzialność ponosi zarządca (spółdzielnia lub wspólnota). Należy zgłosić szkodę do zarządu, przedstawiając dowody wskazujące na wadę techniczną części wspólnych. Zarządca powinien pokryć szkody z własnej polisy OC. Jeśli zarządca odmawia wypłaty odszkodowania, można dochodzić swoich praw na drodze sądowej przeciwko wspólnocie lub spółdzielni.

Jak uniknąć zalania w przyszłości? Skuteczne zabezpieczenia

Po przejściu przez stresującą sytuację zalania, warto pomyśleć o tym, jak zapobiec podobnym zdarzeniom w przyszłości. Prewencja jest zawsze lepsza niż leczenie, a w tym przypadku niż kosztowne naprawy i walka o odszkodowanie.

Jakie ubezpieczenie mieszkania naprawdę chroni przed skutkami zalania?

Przy wyborze polisy ubezpieczeniowej mieszkania, zwróć uwagę na zakres ochrony od zdarzeń losowych, w tym od zalania. Upewnij się, że polisa obejmuje szkody spowodowane zarówno przez awarie instalacji w Twoim mieszkaniu, jak i te pochodzące od sąsiadów czy z części wspólnych budynku. Warto rozważyć ubezpieczenie od ryzyka powodzi, jeśli mieszkasz na terenach zalewowych.

Rozmowa z sąsiadem o prewencji jak poruszyć temat stanu technicznego jego instalacji?

Podejdź do rozmowy z sąsiadem z wyczuciem. Możesz zacząć od ogólnego tematu dbania o nieruchomość lub wspomnieć o własnych doświadczeniach z konserwacją instalacji. Zaproponuj wspólne przeglądy techniczne lub zasugeruj sprawdzenie stanu jego instalacji, podkreślając, że jest to w interesie obu stron. Używaj języka opartego na trosce, a nie oskarżeniach.

Twoja droga przez zalanie kluczowe wnioski i dalsze kroki

Mam nadzieję, że ten artykuł dostarczył Ci jasnych i praktycznych wskazówek, jak postępować w stresującej sytuacji zalania mieszkania przez sąsiada. Pamiętaj, że szybka reakcja, dokładna dokumentacja i znajomość swoich praw to podstawa, aby zminimalizować straty i skutecznie dochodzić odszkodowania.

- Natychmiastowe odcięcie mediów i poinformowanie sąsiada lub administracji to priorytet.

- Szczegółowa dokumentacja zdjęciowa i filmowa jest kluczowa dla uzyskania odszkodowania.

- Protokół zalania, spisany wspólnie lub z pomocą administracji, stanowi ważny dowód.

- Zgłoszenie szkody do ubezpieczyciela (swojego lub sąsiada) jest niezbędne do rekompensaty strat.

Z mojego doświadczenia wynika, że kluczem do pomyślnego rozwiązania sytuacji zalania jest spokój i systematyczność działania. Nawet jeśli wydaje się to trudne, trzymaj się kolejnych kroków, a przede wszystkim nie bój się pytać o pomoc sąsiadów, administrację czy fachowców. Pamiętaj, że masz prawo do rekompensaty za poniesione straty.

A jakie są Twoje doświadczenia z zalaniem mieszkania? Czy miałeś/aś podobne sytuacje i jak sobie z nimi poradziłeś/aś? Podziel się swoimi przemyśleniami w komentarzach!

Warto pamiętać, że samo zebranie wody i wypłata odszkodowania nie kończą problemu — zawilgocone ściany, podłogi i meble bez profesjonalnego osuszenia szybko stają się siedliskiem pleśni i grzybów. W poważniejszych przypadkach zalania dobrze skorzystać z pomocy wyspecjalizowanej firmy, takiej jak Kastelnik, która zajmuje się kompleksowym usuwaniem skutków zalań: osuszaniem pomieszczeń przy użyciu osuszaczy kondensacyjnych, dezynfekcją, usuwaniem pleśni oraz ozonowaniem