Podatek od gruntu, na którym posadowiony jest budynek, to istotny element obciążenia finansowego związanego z posiadaniem nieruchomości. Zrozumienie zasad jego naliczania, stawek oraz obowiązków podatkowych jest kluczowe dla każdego właściciela, użytkownika wieczystego czy samoistnego posiadacza gruntu. W tym artykule przybliżę, kto jest zobowiązany do jego zapłaty, od czego zależą stawki, jakie są różnice między podatkiem od gruntu a podatkiem od budynku, a także jak prawidłowo obliczyć należność i wypełnić niezbędne formalności.

- Podatek od gruntu jest częścią podatku od nieruchomości, regulowanym przez ustawę o podatkach i opłatach lokalnych.

- Podatnikami są właściciele, samoistni posiadacze oraz użytkownicy wieczyści gruntu. W przypadku współwłasności odpowiedzialność jest solidarna.

- Podstawą opodatkowania gruntu jest jego powierzchnia w metrach kwadratowych (m²).

- Stawki podatku ustalane są przez rady gmin, nie mogąc przekroczyć maksymalnych stawek określonych przez Ministra Finansów, i zależą od przeznaczenia gruntu (np. działalność gospodarcza, cele mieszkaniowe).

- Użytkownik wieczysty ponosi dodatkowo roczną opłatę za użytkowanie wieczyste, która może być stopniowo wygaszana w procesie przekształcenia prawa własności.

- Istnieją zwolnienia podatkowe, np. dla gruntów pod budynkami użyteczności publicznej czy zajętych na cele statutowe stowarzyszeń.

- Podatnik ma obowiązek złożenia informacji o nieruchomościach (formularz IN-1) w ciągu 14 dni od powstania obowiązku podatkowego.

Czym jest podatek od gruntu, a czym podatek od budynku? Dwa zobowiązania, jeden cel

W polskim prawie podatkowym, mimo że często mówimy o "podatku od nieruchomości", musimy pamiętać, że jest to suma dwóch odrębnych zobowiązań: podatku od gruntu i podatku od budynków (lub ich części). Oba te podatki są regulowane przez tę samą ustawę ustawę o podatkach i opłatach lokalnych i ich sumowanie ma na celu kompleksowe opodatkowanie posiadanej nieruchomości. Choć cel jest jeden zasilenie budżetów samorządowych sposób naliczania i podstawy opodatkowania dla gruntu i budynku są różne.Grunt i budynek: dlaczego w prawie podatkowym traktuje się je oddzielnie?

Rozdzielenie gruntu i posadowionego na nim budynku jako odrębnych przedmiotów opodatkowania wynika z ich natury i sposobu wykorzystania. Podstawą opodatkowania gruntu jest jego powierzchnia wyrażona w metrach kwadratowych (m²). Z kolei dla budynków lub ich części, podstawą opodatkowania jest powierzchnia użytkowa. Ta różnica w podstawie opodatkowania jest kluczowa dla prawidłowego rozliczenia i zrozumienia, skąd biorą się poszczególne kwoty w decyzji podatkowej. Różne też są stawki i kryteria ich ustalania, co wynika z odmiennego charakteru tych dwóch elementów nieruchomości.

Jak uniknąć pomyłki? Zrozumienie decyzji podatkowej krok po kroku

Decyzja podatkowa, którą otrzymujemy od organu gminy, może na pierwszy rzut oka wydawać się skomplikowana. Aby uniknąć pomyłek, warto nauczyć się ją czytać. Zazwyczaj zawiera ona wyszczególnienie kwoty podatku od gruntu oraz kwoty podatku od budynku. Kluczowe jest zwrócenie uwagi na podstawę opodatkowania wskazaną dla każdej z tych składowych dla gruntu będzie to jego powierzchnia, a dla budynku powierzchnia użytkowa. Zrozumienie tych różnic pozwoli na weryfikację poprawności naliczenia podatku i uniknięcie błędów w przyszłości.

Kto płaci podatek od gruntu pod budynkiem? Obowiązki podatkowe

Właściciel, użytkownik wieczysty, a może najemca? Kto jest podatnikiem?

Zgodnie z ustawą o podatkach i opłatach lokalnych, ciężar podatku od gruntu spoczywa na kilku kategoriach podmiotów. Głównymi podatnikami są właściciele gruntów. Obowiązek ten dotyczy również posiadaczy samoistnych, czyli osób, które faktycznie władają gruntem jak właściciel, choć formalnie nim nie są. Ponadto, podatek płacą również użytkownicy wieczyści. Należy podkreślić, że zazwyczaj najemcy nie są bezpośrednio podatnikami tego podatku ich zobowiązania wobec właściciela czy użytkownika wieczystego mogą obejmować zwrot poniesionych kosztów podatku, ale formalnie to właściciel, posiadacz samoistny lub użytkownik wieczysty jest zobowiązany do jego zapłaty na rzecz gminy.

Co w przypadku współwłasności? Zasada solidarnej odpowiedzialności

Gdy grunt ma kilku właścicieli, czyli występuje współwłasność, prawo podatkowe przewiduje zasadę solidarnej odpowiedzialności. Oznacza to, że gmina może dochodzić zapłaty całego należnego podatku od każdego ze współwłaścicieli z osobna, niezależnie od wielkości jego udziału w nieruchomości. W praktyce oznacza to, że jeśli jeden ze współwłaścicieli nie zapłaci swojej części, gmina może zwrócić się o uregulowanie całej należności do pozostałych. Współwłaściciele między sobą mogą rozliczyć się proporcjonalnie do swoich udziałów, ale dla gminy liczy się fakt zapłaty całości zobowiązania.

Jak obliczyć podatek od gruntu? Praktyczny przewodnik krok po kroku

Obliczenie podatku od gruntu, choć wymaga kilku kroków, jest procesem, który można przeprowadzić samodzielnie. Oto praktyczny przewodnik, który pomoże Ci ustalić należność:

-

Krok 1: Sprawdź powierzchnię gruntu w ewidencji to jest podstawa

Pierwszym i fundamentalnym krokiem jest ustalenie dokładnej powierzchni gruntu, który podlega opodatkowaniu. Podstawą do obliczeń jest powierzchnia gruntu wyrażona w metrach kwadratowych (m²). Informacje te znajdziesz w dokumentach takich jak: wypis z rejestru gruntów, wypis z ewidencji gruntów i budynków, akt notarialny nabycia nieruchomości, a także w księdze wieczystej.

-

Krok 2: Ustal, jak Twój grunt jest sklasyfikowany (działalność gospodarcza vs. cele mieszkaniowe)

Kolejnym kluczowym elementem jest klasyfikacja gruntu. Sposób, w jaki Twój grunt jest oznaczony w ewidencji gruntów i budynków oraz jego faktyczne przeznaczenie, ma bezpośredni wpływ na wysokość stawki podatku. Grunty związane z prowadzeniem działalności gospodarczej zazwyczaj podlegają wyższym stawkom niż grunty przeznaczone na cele mieszkaniowe czy tzw. "grunty pozostałe".

-

Krok 3: Znajdź aktualne stawki podatkowe w Twojej gminie gdzie szukać informacji?

Stawki podatku od nieruchomości, w tym od gruntu, nie są jednolite w całym kraju. Ustalane są one przez rady gmin w drodze uchwały. Aby poznać obowiązujące stawki w Twojej lokalizacji, musisz sprawdzić uchwałę rady gminy. Najłatwiej znaleźć ją na stronie internetowej Biuletynu Informacji Publicznej (BIP) Twojej gminy lub bezpośrednio w urzędzie gminy.

-

Przykładowe obliczenia: Ile zapłacisz za grunt pod domem jednorodzinnym?

Załóżmy, że posiadasz działkę o powierzchni 500 m², na której stoi Twój dom jednorodzinny. W Twojej gminie obowiązuje stawka dla "gruntów pozostałych" (czyli np. pod budynkami mieszkalnymi) wynosząca 0,80 zł za m². Obliczenie podatku od gruntu będzie wyglądać następująco: 500 m² x 0,80 zł/m² = 400 zł. Jest to kwota podatku od samego gruntu, do której należy dodać podatek od budynku, aby uzyskać łączną kwotę podatku od nieruchomości.

Stawki podatku od gruntu w 2025 roku: co musisz wiedzieć?

Maksymalne stawki rządowe a uchwały gminne co ma większe znaczenie?

Każdego roku Minister Finansów publikuje obwieszczenie, w którym określa maksymalne stawki podatku od nieruchomości, w tym od gruntu. Te stawki stanowią górną granicę, której nie mogą przekroczyć rady gmin w swoich uchwałach. Oznacza to, że choć gminy mają sporą autonomię w ustalaniu lokalnych stawek, muszą mieścić się w ramach wyznaczonych przez rząd. W praktyce oznacza to, że stawki mogą się różnić w zależności od gminy, ale zawsze będą niższe lub równe stawkom maksymalnym ogłoszonym przez Ministra Finansów.

Grunty związane z działalnością gospodarczą: dlaczego podatek jest tu najwyższy?

Grunty wykorzystywane do prowadzenia działalności gospodarczej są zazwyczaj opodatkowane najwyższymi stawkami spośród wszystkich kategorii gruntów. Wynika to z faktu, że działalność gospodarcza generuje dochód, a podatek od nieruchomości stanowi jedną z form partycypacji przedsiębiorcy w kosztach utrzymania infrastruktury publicznej, z której korzysta jego firma. Wyższe stawki mają również na celu zniechęcanie do spekulacyjnego trzymania gruntów niezabudowanych, które mogłyby być wykorzystane do celów produkcyjnych czy usługowych."Grunty pozostałe", czyli ile kosztuje ziemia pod Twoim domem?

Kategoria "gruntów pozostałych" jest szeroką grupą, do której zalicza się między innymi grunty pod budynkami mieszkalnymi jednorodzinnymi, budynkami rekreacji indywidualnej, a także grunty niewykorzystywane gospodarczo. Stawki podatku dla tej grupy gruntów są zazwyczaj znacznie niższe niż dla gruntów związanych z działalnością gospodarczą. Dokładna wysokość stawki dla "gruntów pozostałych" ustalana jest przez radę gminy i może się różnić w zależności od lokalizacji.

Użytkowanie wieczyste a podatek od gruntu: czy płacisz podwójnie?

Podatek od nieruchomości a roczna opłata za użytkowanie wieczyste: dwie różne daniny

Posiadanie gruntu w użytkowaniu wieczystym wiąże się z ponoszeniem dwóch rodzajów opłat. Po pierwsze, użytkownik wieczysty jest zobowiązany do zapłaty podatku od nieruchomości, który obejmuje zarówno podatek od gruntu, jak i od znajdujących się na nim budynków. Po drugie, musi on wnosić roczną opłatę z tytułu użytkowania wieczystego. Te dwie daniny są odrębne podatek od nieruchomości trafia do budżetu gminy, natomiast opłata za użytkowanie wieczyste zasila budżet Skarbu Państwa lub jednostki samorządu terytorialnego, która jest właścicielem gruntu.

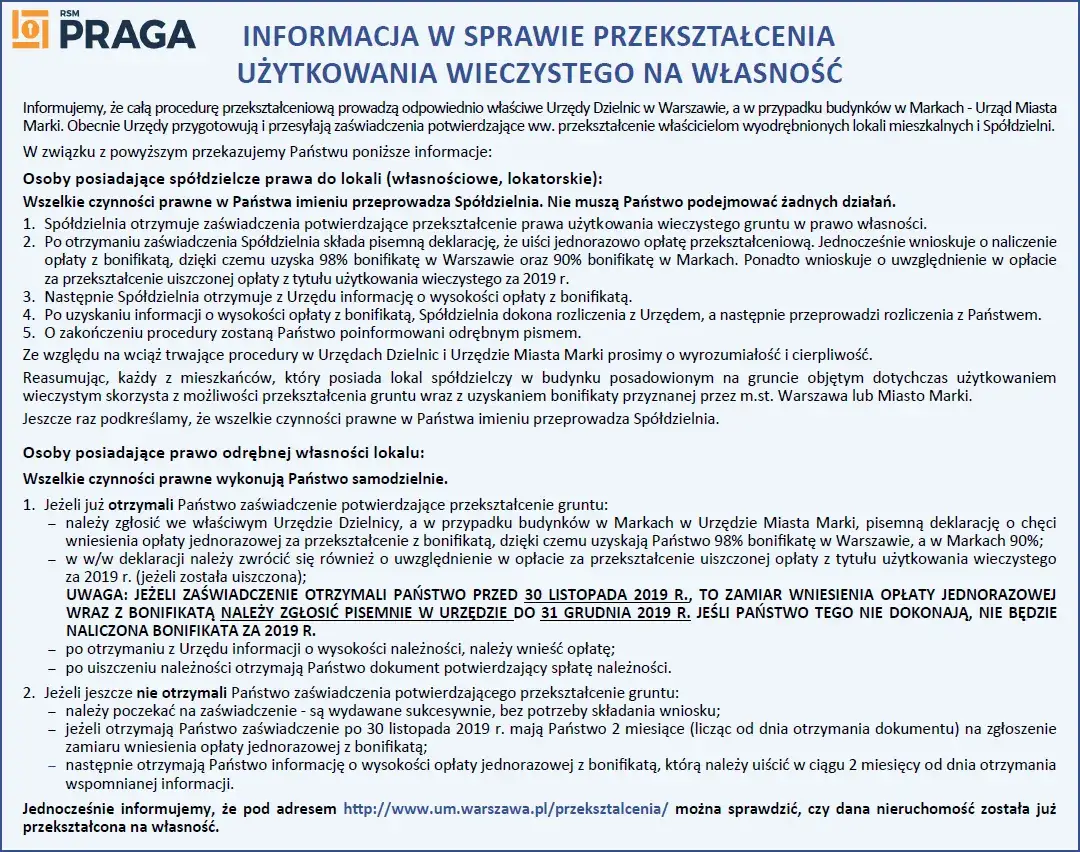

Przekształcenie użytkowania wieczystego we własność: jak wpływa na podatek?

W ostatnich latach nastąpiły istotne zmiany prawne dotyczące przekształcenia prawa użytkowania wieczystego we własność. Szczególnie w przypadku gruntów zabudowanych budynkami mieszkalnymi jednorodzinnymi, proces ten jest często bezpłatny lub wiąże się z niewielką opłatą przekształceniową. Po skutecznym przekształceniu, użytkownik wieczysty staje się pełnoprawnym właścicielem gruntu. Oznacza to przede wszystkim ustanie obowiązku ponoszenia rocznej opłaty za użytkowanie wieczyste. Obowiązek zapłaty podatku od nieruchomości (od gruntu i budynku) pozostaje jednak nadal.

Czy po przekształceniu zapłacę mniej? Analiza korzyści finansowych

Przekształcenie użytkowania wieczystego we własność najczęściej wiąże się z odczuwalnymi korzyściami finansowymi. Choć podatek od nieruchomości nadal trzeba będzie płacić, to zniknie roczna opłata za użytkowanie wieczyste, która nierzadko stanowiła znaczący wydatek. W przypadku gruntów mieszkaniowych, gdzie przekształcenie jest często korzystne, suma tych dwóch opłat (podatek od nieruchomości + opłata za użytkowanie wieczyste) była zazwyczaj wyższa niż przyszły, sam podatek od nieruchomości po przekształceniu. Warto więc dokładnie przeanalizować swoją sytuację i rozważyć możliwość przekształcenia.

Zwolnienia z podatku od gruntu: kiedy nie musisz płacić?

Jakie rodzaje gruntów i budynków mogą być zwolnione z opodatkowania?

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień od podatku od nieruchomości, które mogą dotyczyć również gruntów. Do najczęściej spotykanych należą:

- Grunty pod budynkami użyteczności publicznej (np. szkoły, szpitale, biblioteki).

- Grunty zajęte na potrzeby prowadzenia działalności statutowej przez stowarzyszenia, związki zawodowe, organizacje pracodawców.

- Grunty stanowiące własność parków narodowych.

- Grunty wpisane do rejestru zabytków, pod warunkiem ich odpowiedniego zabezpieczenia i konserwacji.

- Część gruntów rolnych i leśnych, pod pewnymi warunkami.

Warto zawsze sprawdzić lokalne uchwały rady gminy, ponieważ mogą one wprowadzać dodatkowe, korzystniejsze dla podatników zwolnienia.

Działalność statutowa stowarzyszeń a zwolnienie z podatku od gruntu

Szczególnie korzystne przepisy dotyczą gruntów zajętych na potrzeby działalności statutowej stowarzyszeń. Jeśli stowarzyszenie prowadzi działalność zgodną ze swoim statutem, a grunt jest wykorzystywany właśnie do tych celów, może być zwolnione z podatku od nieruchomości. Kluczowe jest tutaj faktyczne przeznaczenie gruntu i jego związek z realizacją celów statutowych organizacji. Nie wystarczy samo posiadanie gruntu; musi on aktywnie służyć działalności niezarobkowej stowarzyszenia.

Czy grunty rolne pod budynkami zawsze są zwolnione? Wyjątki od reguły

Zazwyczaj grunty sklasyfikowane jako użytki rolne lub lasy podlegają niższym stawkom podatku od nieruchomości. Jednak ustawa przewiduje istotny wyjątek: jeśli takie grunty zostaną zajęte na prowadzenie działalności gospodarczej, tracą prawo do preferencyjnych stawek lub zwolnień i podlegają opodatkowaniu według stawek właściwych dla gruntów związanych z działalnością gospodarczą. Dotyczy to również sytuacji, gdy na gruncie rolnym postawimy budynek komercyjny, np. magazyn czy halę produkcyjną.

Obowiązki podatnika: o czym pamiętać przy podatku od gruntu?

Formularz IN-1: Kiedy i jak go złożyć?

Każdy, kto nabywa prawo do nieruchomości (w tym gruntu), ma obowiązek poinformowania o tym właściwego organu podatkowego. Służy do tego formularz IN-1 (lub jego odpowiednik, np. DN-1 dla osób prawnych). Należy go złożyć w terminie 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie obowiązku podatkowego, czyli najczęściej od dnia nabycia własności lub użytkowania wieczystego. Formularz składa się wójtowi, burmistrzowi lub prezydentowi miasta właściwemu ze względu na położenie nieruchomości.

Co zrobić, gdy zmieni się sposób wykorzystania gruntu?

Zmiana sposobu wykorzystania gruntu lub budynku może mieć istotny wpływ na wysokość podatku od nieruchomości. Jeśli na przykład grunt, który dotychczas był wykorzystywany wyłącznie jako działka rekreacyjna, zacznie być wykorzystywany do prowadzenia działalności gospodarczej (np. postawimy tam warsztat), należy o tym fakcie poinformować urząd gminy. Zmiana sposobu wykorzystania gruntu wymaga złożenia korekty informacji IN-1. Może to skutkować zmianą stawki podatkowej na wyższą i tym samym zwiększeniem należności.Terminy płatności podatku jak nie przegapić terminów i uniknąć odsetek?

Podatek od nieruchomości, w tym podatek od gruntu, płatny jest zazwyczaj w ratach. Terminy płatności poszczególnych rat (najczęściej kwartalnych) są ustalane przez radę gminy w uchwale. W przypadku osób fizycznych, które nie prowadzą działalności gospodarczej, podatek często płatny jest do 15. dnia każdego miesiąca, w którym przypada termin płatności raty. Osoby prawne płacą podatek miesięcznie lub kwartalnie. Aby uniknąć odsetek za zwłokę, kluczowe jest terminowe uiszczanie należności. Warto sprawdzić harmonogram płatności w swojej gminie i ustawić przypomnienia, aby nie przegapić żadnego terminu.

Przeczytaj również: Wynajem domku rekreacyjnego: Jak legalnie zarabiać? Poradnik

Podsumowanie kluczowych wniosków i praktyczne wskazówki

Mam nadzieję, że ten artykuł dostarczył Ci kompleksowej wiedzy na temat podatku od gruntu pod budynkiem. Rozwialiśmy wątpliwości dotyczące tego, kto jest zobowiązany do jego zapłaty, jak odróżnić go od podatku od budynku, jakie stawki obowiązują i jak samodzielnie obliczyć należność. Teraz wiesz, że podatek ten jest integralną częścią podatku od nieruchomości i wymaga świadomego podejścia.

- Pamiętaj, że podatek od gruntu i podatek od budynku to dwa odrębne zobowiązania, które sumują się na łączną kwotę podatku od nieruchomości.

- Podstawą opodatkowania gruntu jest jego powierzchnia w m², a stawka zależy od klasyfikacji i przeznaczenia gruntu (np. mieszkalne vs. gospodarcze).

- Zawsze sprawdzaj lokalne uchwały rady gminy, aby poznać aktualne stawki i ewentualne zwolnienia obowiązujące w Twojej okolicy.

- Nie zapomnij o terminowym złożeniu formularza IN-1 oraz o regularnym opłacaniu podatku, aby uniknąć odsetek.

Z mojego doświadczenia wynika, że najwięcej problemów sprawia zrozumienie różnicy między podatkiem od gruntu a opłatą za użytkowanie wieczyste. Warto dokładnie przeanalizować swoją sytuację, zwłaszcza jeśli posiadasz grunt w użytkowaniu wieczystym, i rozważyć jego przekształcenie we własność, co często przynosi znaczące oszczędności. Nie bój się kontaktu z urzędem gminy urzędnicy są tam po to, by pomóc rozwiać Twoje wątpliwości.

A jakie są Twoje doświadczenia z rozliczaniem podatku od gruntu? Czy napotkałeś jakieś szczególne trudności lub znalazłeś ciekawe sposoby na optymalizację opłat? Podziel się swoją opinią w komentarzach!