Bezpieczny zakup nieruchomości: Jak skutecznie zweryfikować rachunek powierniczy dewelopera?

- Nowa ustawa deweloperska (2021) i Deweloperski Fundusz Gwarancyjny (DFG) to filary ochrony nabywców, zapewniające zwrot środków w przypadku upadłości.

- Kluczowym narzędziem weryfikacji jest publicznie dostępna Ewidencja DFG (EDFG) prowadzona przez UFG.

- Wyróżniamy dwa rodzaje rachunków powierniczych: zamknięty (najbezpieczniejszy, wypłata po przeniesieniu własności) i otwarty (wypłata transzami, wymaga dodatkowych gwarancji).

- Proces weryfikacji obejmuje analizę umowy deweloperskiej, sprawdzenie danych w Ewidencji DFG oraz opcjonalny kontakt z bankiem.

- Zawsze upewnij się, że numer rachunku w umowie jest identyczny z tym w Ewidencji DFG i dotyczy Twojej inwestycji.

- Czerwonymi flagami są brak informacji o rachunku, prośby o wpłaty na inny rachunek niż powierniczy lub niejasne odpowiedzi dewelopera.

Weryfikacja rachunku powierniczego: Twój klucz do bezpiecznego zakupu

Kiedy decydujemy się na zakup mieszkania od dewelopera, jednym z fundamentalnych obowiązków nabywcy jest dokładna weryfikacja rachunku powierniczego. To nie tylko formalność, ale przede wszystkim podstawowy element zabezpieczenia naszych finansów. Właściwie sprawdzony rachunek powierniczy to gwarancja, że nasze pieniądze są bezpieczne i trafią tam, gdzie powinny, zgodnie z prawem i umową. W dzisiejszych czasach, gdy rynek nieruchomości bywa dynamiczny, a przepisy się zmieniają, świadomość tego, jak chronić swoje środki, jest absolutnie kluczowa.

Nowa ustawa deweloperska i DFG: Co zmieniło się na Twoją korzyść?

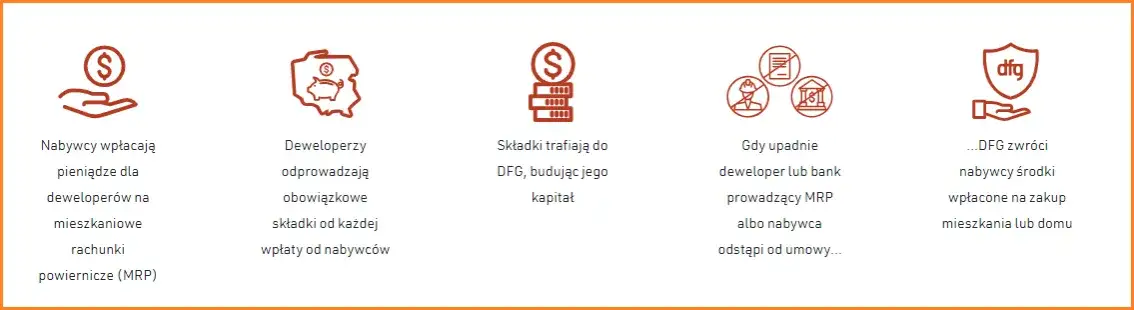

Kluczową zmianą, która znacząco zwiększyła bezpieczeństwo nabywców, jest wejście w życie w pełni obowiązującej od 1 lipca 2022 roku nowej ustawy deweloperskiej. To właśnie ona wprowadziła rewolucyjne rozwiązania, z których najważniejszym jest Deweloperski Fundusz Gwarancyjny (DFG). Ustawa nakłada na deweloperów obowiązek odprowadzania składek od wpłat dokonywanych przez klientów na mieszkaniowe rachunki powiernicze. W praktyce oznacza to, że w sytuacji kryzysowej, takiej jak upadłość dewelopera lub banku prowadzącego rachunek, środki z DFG mają zapewnić zwrot pieniędzy nabywcom. To ogromne wsparcie i poczucie bezpieczeństwa, którego brakowało w poprzednich latach.Rachunek powierniczy: Tarcza chroniąca Twoje setki tysięcy złotych

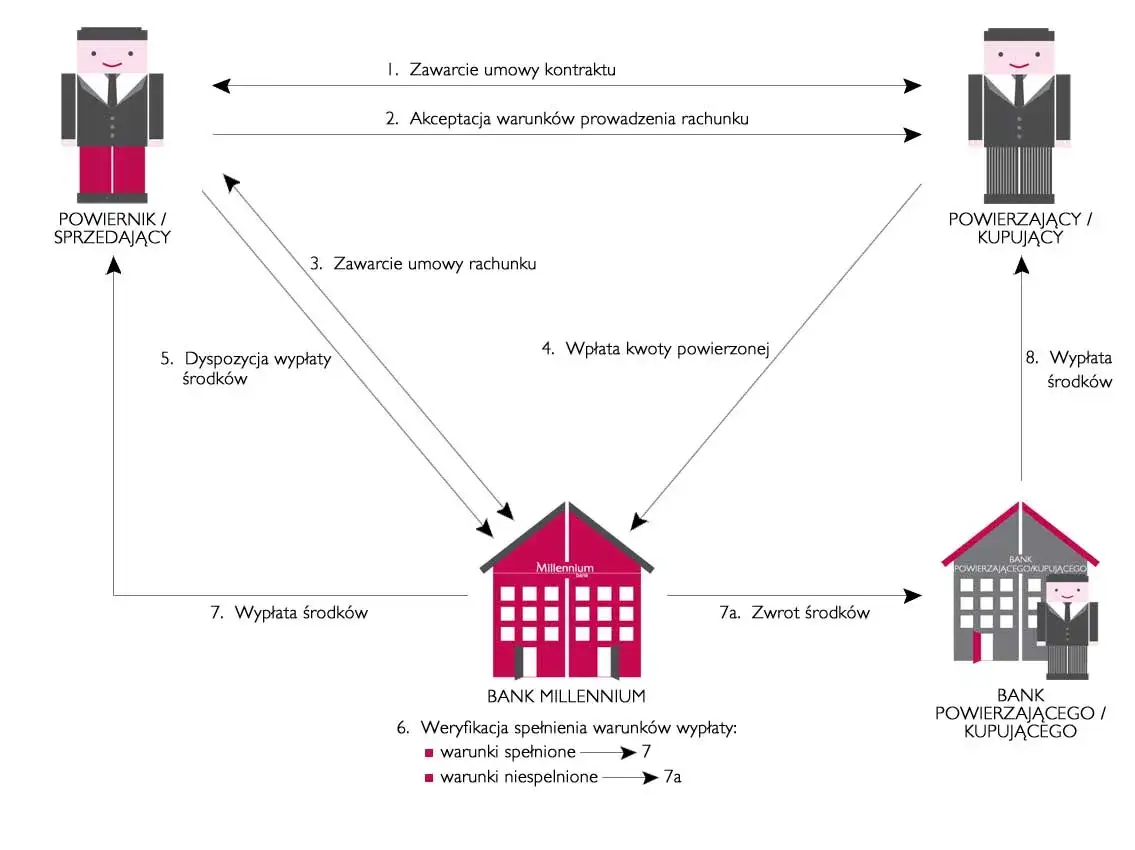

Rachunek powierniczy działa jak specjalna skarbonka, w której Twoje pieniądze są przechowywane do momentu spełnienia określonych warunków. Jego główną rolą jest ochrona wpłat nabywcy przed ryzykiem związanym z działalnością dewelopera. Nawet jeśli deweloper napotka trudności finansowe lub zbankrutuje, środki zgromadzone na rachunku powierniczym są zazwyczaj bezpieczne i mogą zostać zwrócone nabywcy lub przekazane innemu podmiotowi w celu dokończenia inwestycji. To mechanizm, który daje pewność, że Twoje pieniądze nie przepadną.

Trzy proste kroki do weryfikacji rachunku dewelopera

Proces weryfikacji rachunku powierniczego, choć może wydawać się skomplikowany, w rzeczywistości sprowadza się do kilku kluczowych, łatwych do wykonania kroków. Dzięki nim możesz mieć pewność, że Twoje pieniądze są bezpieczne. Oto, jak to zrobić:

- Krok 1: Prześwietl umowę deweloperską i prospekt informacyjny. Już na tym etapie musisz dokładnie sprawdzić, jakie informacje dotyczące mieszkaniowego rachunku powierniczego znalazły się w tych dokumentach. Szukaj przede wszystkim numeru rachunku, nazwy banku, w którym jest on prowadzony, informacji o jego rodzaju (czy jest to rachunek otwarty, czy zamknięty) oraz wszelkich danych dotyczących gwarancji, jeśli dotyczy to Twojej inwestycji.

- Krok 2: Użyj Ewidencji DFG Twojego najważniejszego narzędzia online. To narzędzie jest absolutnie kluczowe. Ewidencja Deweloperskiego Funduszu Gwarancyjnego (EDFG), prowadzona przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG), jest publicznie dostępna i zawiera najważniejsze informacje o deweloperach i ich inwestycjach. Możesz tam sprawdzić dane dewelopera, informacje o konkretnym przedsięwzięciu deweloperskim oraz, co najważniejsze, numer przypisanego do tej inwestycji mieszkaniowego rachunku powierniczego.

- Krok 3: Potwierdź dane bezpośrednio w banku czy to konieczne? Ten krok jest opcjonalny, ale zdecydowanie zalecany, zwłaszcza jeśli masz jakiekolwiek wątpliwości. Bezpośredni kontakt z bankiem, który prowadzi rachunek powierniczy, może być dodatkowym zabezpieczeniem. Możesz tam potwierdzić istnienie rachunku, jego status, a także upewnić się, że jest on rzeczywiście przypisany do Twojej inwestycji.

Ewidencja Deweloperskiego Funduszu Gwarancyjnego: Praktyczny przewodnik

Ewidencja Deweloperskiego Funduszu Gwarancyjnego to narzędzie, które powinno stać się Twoim najlepszym przyjacielem podczas zakupu nieruchomości od dewelopera. Jest to ogólnodostępna baza danych, która stanowi podstawowe źródło informacji o legalnie działających deweloperach i ich inwestycjach.

Gdzie znaleźć Ewidencję i jak z niej korzystać?

Ewidencję DFG znajdziesz na oficjalnej stronie internetowej Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). Zazwyczaj jest ona dostępna w dedykowanej sekcji poświęconej Deweloperskiemu Funduszowi Gwarancyjnemu. Korzystanie z niej jest intuicyjne możesz wyszukać interesujące Cię dane, wpisując nazwę dewelopera, jego numer NIP lub numer konkretnego przedsięwzięcia deweloperskiego, jeśli go posiadasz.

Jakie dane dewelopera i inwestycji musisz tam znaleźć?

Podczas weryfikacji w Ewidencji DFG zwróć uwagę na kilka kluczowych informacji. Przede wszystkim upewnij się, że dane dewelopera (pełna nazwa, adres) zgadzają się z tymi, które podała Ci firma. Następnie sprawdź, czy dane dotyczące inwestycji, a zwłaszcza numer mieszkaniowego rachunku powierniczego, są identyczne z tymi, które widnieją w Twojej umowie deweloperskiej. To właśnie numer rachunku jest jednym z najważniejszych punktów weryfikacji.

Co zrobić, jeśli dane z umowy nie zgadzają się z Ewidencją?

Jeśli zauważysz jakiekolwiek rozbieżności między danymi w umowie deweloperskiej a tymi znalezionymi w Ewidencji DFG, potraktuj to jako bardzo poważny sygnał ostrzegawczy tzw. "czerwoną flagę". W takiej sytuacji natychmiast skontaktuj się z deweloperem i zażądaj wyjaśnień. Jeśli odpowiedzi będą niejasne, wymijające lub nieuzyskasz satysfakcjonującego wyjaśnienia, zdecydowanie zalecam konsultację z prawnikiem specjalizującym się w prawie nieruchomości. Nie podpisuj umowy, dopóki sprawa nie zostanie w pełni wyjaśniona.

Rodzaje rachunków powierniczych: Wybierz najbezpieczniejszą opcję

Zrozumienie różnic między rodzajami rachunków powierniczych jest kluczowe dla oceny poziomu bezpieczeństwa Twoich środków. Ustawa deweloperska wyróżnia dwa podstawowe typy, każdy z innymi mechanizmami ochrony.

Zamknięty rachunek powierniczy (ZMRP): Złoty standard bezpieczeństwa

Zamknięty mieszkaniowy rachunek powierniczy (ZMRP) jest uznawany za najbezpieczniejszą opcję dla nabywcy. Jego mechanizm działania jest prosty: bank wypłaca deweloperowi środki zgromadzone na tym rachunku jednorazowo, ale dopiero w momencie, gdy własność nieruchomości zostanie przeniesiona na Ciebie, czyli po podpisaniu aktu notarialnego przenoszącego własność. Oznacza to, że deweloper nie ma dostępu do Twoich pieniędzy, dopóki transakcja nie zostanie w pełni sfinalizowana.

Otwarty rachunek powierniczy (OMRP): Jakie ryzyko niesie i jak je zminimalizować?

Otwarty mieszkaniowy rachunek powierniczy (OMRP) działa inaczej. Tutaj bank wypłaca deweloperowi pieniądze w transzach, w miarę postępów prac budowlanych i po zakończeniu poszczególnych etapów inwestycji. Choć niesie to ze sobą pewne większe ryzyko niż w przypadku rachunku zamkniętego, nowa ustawa deweloperska wprowadziła mechanizmy minimalizujące to ryzyko. Kluczowe jest to, że otwarty rachunek musi być zabezpieczony dodatkową gwarancją.

Gwarancja bankowa lub ubezpieczeniowa: Sprawdź, czy deweloper ją posiada

W przypadku otwartych rachunków powierniczych, ustawa wymaga od dewelopera posiadania jednego z dwóch rodzajów zabezpieczeń: gwarancji bankowej lub gwarancji ubezpieczeniowej. Gwarancja ta ma na celu ochronę Twoich środków w sytuacji, gdyby deweloper nie był w stanie dokończyć budowy. Informacja o posiadaniu takiej gwarancji, wraz z jej szczegółami, musi znaleźć się w umowie deweloperskiej. Zawsze dokładnie sprawdzaj te zapisy.

Umowa deweloperska: Kluczowe elementy do weryfikacji

Umowa deweloperska to dokument, który stanowi podstawę całej transakcji. Musisz ją przeanalizować z największą starannością, zwracając szczególną uwagę na zapisy dotyczące rachunku powierniczego.

Precyzyjny numer rachunku: Czy na pewno dotyczy Twojej inwestycji?

To absolutnie kluczowy punkt. Każde przedsięwzięcie deweloperskie powinno mieć przypisany swój indywidualny mieszkaniowy rachunek powierniczy. Upewnij się, że numer rachunku podany w umowie jest dokładnie taki sam, jak ten widniejący w Ewidencji DFG i że jest on przypisany do konkretnej inwestycji, którą kupujesz. Nawet najmniejsza różnica w numerze może oznaczać, że wpłacasz pieniądze na niewłaściwe konto.

Zapisy dotyczące zasad i terminów wpłat: Upewnij się, że są zgodne z prawem

Dokładnie przeanalizuj, jak w umowie opisano zasady i terminy dokonywania wpłat. Czy są one jasne, precyzyjne i czy odpowiadają rodzajowi rachunku powierniczego (otwartemu czy zamkniętemu)? Upewnij się, że harmonogram płatności jest zgodny z postępami budowy i nie zawiera żadnych niejasności ani klauzul, które mogłyby narazić Cię na ryzyko.

Informacje o składkach na Deweloperski Fundusz Gwarancyjny

Dobrze sporządzona umowa deweloperska powinna zawierać również informację o tym, że deweloper odprowadza składki na Deweloperski Fundusz Gwarancyjny. Jest to kolejny dowód na to, że deweloper działa zgodnie z obowiązującymi przepisami i że Twoje pieniądze są objęte dodatkową ochroną.

Czerwone flagi: Sygnały ostrzegawcze przy zakupie nieruchomości

Podczas całego procesu zakupu nieruchomości od dewelopera, bądź wyczulony na pewne sygnały, które mogą świadczyć o potencjalnym ryzyku. Oto najważniejsze "czerwone flagi", na które powinieneś zwrócić uwagę:

Brak informacji o rachunku powierniczym w prospekcie lub umowie

Jeśli w prospekcie informacyjnym lub w projekcie umowy deweloperskiej nie znajdziesz żadnych informacji na temat mieszkaniowego rachunku powierniczego, jest to absolutnie niedopuszczalne. Taki brak jest poważnym naruszeniem prawa i powinien natychmiast wzbudzić Twoje podejrzenia.

Prośby o wpłaty na inny rachunek niż powierniczy

Pamiętaj, że wszelkie wpłaty związane z zakupem nieruchomości muszą trafiać wyłącznie na wskazany w umowie rachunek powierniczy. Jeśli deweloper prosi Cię o wpłatę na inny rachunek, na przykład bezpośrednio na konto firmy, traktuj to jako ogromne ryzyko i sygnał ostrzegawczy. Nigdy nie zgadzaj się na takie rozwiązanie.

Niejasne lub wymijające odpowiedzi dewelopera na Twoje pytania

Jeśli zadajesz pytania dotyczące rachunku powierniczego, DFG, gwarancji lub innych kwestii finansowych, a deweloper udziela nieprecyzyjnych, wymijających odpowiedzi lub unika tematu, powinno to wzbudzić Twoją czujność. Brak transparentności i otwartości ze strony dewelopera jest zawsze powodem do niepokoju.

Checklista bezpiecznego zakupu nieruchomości

Aby ułatwić Ci proces weryfikacji i upewnić się, że niczego nie przeoczyłeś, przygotowałem zwięzłą checklistę. Przejdź przez nią punkt po punkcie, aby mieć pewność, że Twój zakup jest bezpieczny:

- Sprawdź, czy umowa deweloperska zawiera wszystkie wymagane informacje o rachunku powierniczym (numer, bank, rodzaj, gwarancje).

- Zweryfikuj dane dewelopera, inwestycji i numer rachunku w publicznie dostępnej Ewidencji Deweloperskiego Funduszu Gwarancyjnego.

- Upewnij się, że rodzaj rachunku powierniczego (zamknięty czy otwarty) jest zgodny z Twoimi oczekiwaniami i posiada wymagane prawem zabezpieczenia.

- Jeśli rachunek jest otwarty, sprawdź, czy w umowie wyraźnie wskazano posiadanie gwarancji bankowej lub ubezpieczeniowej.

- Porównaj numer rachunku podany w umowie z numerem widniejącym w Ewidencji DFG muszą być identyczne.

- Upewnij się, że zasady i terminy dokonywania wpłat są jasno określone w umowie i zgodne z obowiązującymi przepisami.

- Zwróć uwagę na zapisy dotyczące składek na Deweloperski Fundusz Gwarancyjny powinny być zawarte w umowie.

- Bądź wyczulony na "czerwone flagi": brak informacji o rachunku, prośby o wpłaty na inne konto niż powiernicze, niejasne odpowiedzi dewelopera.

- W razie jakichkolwiek wątpliwości lub niejasności, nie wahaj się skonsultować z prawnikiem specjalizującym się w prawie nieruchomości lub z zaufanym doradcą finansowym.

Przeczytaj również: Deweloper narzuca notariusza? Masz prawo wyboru!

Twoja droga do bezpiecznej nieruchomości: Podsumowanie i kolejne kroki

Dotarcie do końca tej analizy oznacza, że jesteś teraz znacznie lepiej przygotowany do bezpiecznego zakupu nieruchomości od dewelopera. Zrozumiałeś kluczowe mechanizmy ochrony, takie jak rachunki powiernicze i Deweloperski Fundusz Gwarancyjny, a także poznałeś praktyczne kroki, które pozwolą Ci zweryfikować autentyczność i bezpieczeństwo tych instrumentów. Pamiętaj, że Twoja czujność i świadomość to najskuteczniejsze narzędzia w ochronie Twoich inwestycji.- Kluczowe jest dokładne sprawdzenie numeru rachunku powierniczego w umowie deweloperskiej i porównanie go z danymi w Ewidencji DFG.

- Zawsze analizuj rodzaj rachunku (zamknięty czy otwarty) i upewnij się, że otwarty rachunek posiada wymagane gwarancje bankowe lub ubezpieczeniowe.

- Bądź świadomy "czerwonych flag" braku informacji, prośby o wpłaty na inne konto czy niejasnych odpowiedzi dewelopera.

- Nie wahaj się korzystać z Ewidencji DFG jako podstawowego narzędzia weryfikacji i w razie wątpliwości konsultować się z prawnikiem.

Z mojego doświadczenia wynika, że wiele osób pomija kluczowe etapy weryfikacji, ufając ślepo deweloperowi. Chcę podkreślić, że choć rynek jest pełen rzetelnych firm, to właśnie Twoja własna dociekliwość i dokładność mogą uchronić Cię przed potencjalnymi problemami. Warto poświęcić dodatkowy czas na sprawdzenie każdego detalu to inwestycja, która może zaoszczędzić Ci wielu stresów i strat finansowych w przyszłości.

A jakie są Twoje doświadczenia związane z weryfikacją rachunków powierniczych przy zakupie nieruchomości? Czy napotkałeś na jakieś trudności lub ciekawe sytuacje? Podziel się swoją opinią w komentarzach poniżej!